Bilan GES PME: le guide complet pour répondre à vos clients grands comptes (2026)

Un client grand compte vous envoie un questionnaire RSE. À la question « Avez-vous réalisé votre bilan GES ? », vous ne savez pas quoi répondre. Vous avez 45 salariés, 8 M€ de chiffre d’affaires, et jusqu’ici personne n’avait jamais mentionné ce sujet dans votre PME.

Ce guide est fait pour vous.

Le bilan GES PME aussi appelé BEGES dans le cadre réglementaire est devenu un enjeu commercial concret pour des milliers d’entreprises françaises. Pas tant à cause d’une obligation légale (la plupart des PME n’y sont pas soumises), mais parce que leurs clients grands comptes le sont via la CSRD, leurs donneurs d’ordres publics l’exigent dans les appels d’offres, et leurs banques commencent à l’intégrer dans les conditions de financement.

En bref — ce qu’il faut retenir

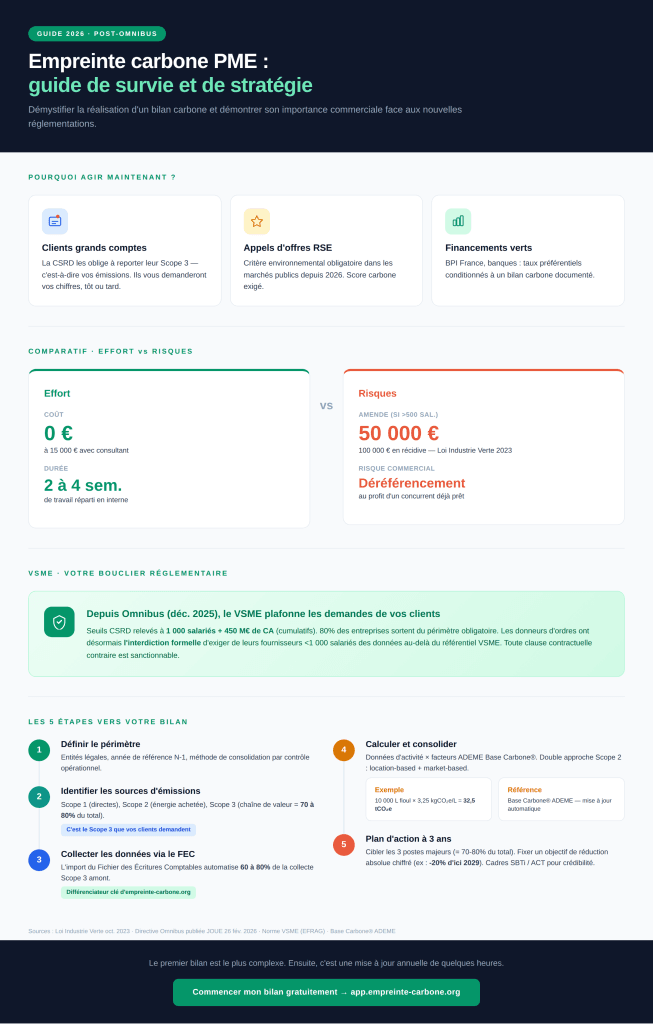

Obligation légale ? Non, si vous avez moins de 500 salariés (250 en outre-mer). Pression commerciale ? Oui, et elle s’intensifie — appels d’offres, questionnaires clients, financements verts. Coût pour une PME ? 0€ avec un outil gratuit en autonomie, 3 000 à 15 000€ avec un consultant externe. Durée ? 2 à 4 semaines de travail réparti pour un premier bilan. Référentiel recommandé depuis Omnibus ? VSME (norme volontaire adaptée aux PME), qui fait désormais office de plafond réglementaire aux demandes de vos clients.

Les 5 étapes pour réaliser son bilan GES PME

Avant de rentrer dans la réglementation, voici le processus concret. Si vous êtes pressé, c’est la section qui vous intéresse en priorité.

Étape 1 — Définir le périmètre organisationnel

Avant de mesurer, définissez précisément ce que vous mesurez :

- Entités incluses : siège uniquement, ou filiales et établissements secondaires ?

- Année de référence : généralement N-1, pour disposer des données complètes

- Méthode de consolidation : contrôle opérationnel (recommandé pour les PME) ou participation financière

Pour une PME avec une seule entité légale et un ou deux sites, comptez une demi-journée. Documentez vos choix — ils vous seront demandés en cas d’audit ou de contrôle client.

Étape 2 — Identifier vos sources d’émissions

Listez systématiquement vos activités génératrices de GES, par Scope.

Scope 1 (émissions directes) : véhicules de société, chauffage gaz/fioul, process industriels avec combustion, fuites de fluides frigorigènes.

Scope 2 (énergie achetée) : électricité, chaleur ou froid de réseau.

Scope 3 (chaîne de valeur) — postes prioritaires pour les PME : achats de biens et services, fret entrant et sortant, déplacements professionnels, navettes domicile-travail, déchets.

Conseil opérationnel : commencez par les 5 postes qui représentent le plus de volume financier dans vos achats. Dans 80% des cas, ce sont aussi les 5 premiers postes d’émissions.

Étape 3 — Collecter les données d’activité

C’est l’étape la plus chronophage. Vous devez rassembler, pour chaque poste :

- Énergie : factures gaz et électricité sur 12 mois (kWh ou m³)

- Carburants : relevés kilométriques ou notes de frais

- Achats : montants par catégorie fournisseur (grand livre comptable)

- Déplacements professionnels : billets avion, train, remboursements kilométriques

- Déchets : bordereaux de suivi ou estimation

Astuce qui change tout : si votre logiciel de bilan carbone accepte un import FEC (Fichier des Écritures Comptables), 60 à 80% de la collecte Scope 3 amont se fait automatiquement. Votre DAF exporte le FEC depuis le logiciel comptable, l’outil mappe chaque compte PCG vers une catégorie d’émission, applique les facteurs ADEME. Une à deux journées gagnées sur la collecte.

Désignez un référent interne — DAF, assistante de direction ou responsable des achats — qui centralise tout.

Étape 4 — Calculer et consolider les émissions

Chaque donnée d’activité est multipliée par un facteur d’émission issu de la Base Carbone® de l’ADEME. Exemple concret :

10 000 litres de fioul domestique × 3,25 kgCO₂e/L = 32,5 tCO₂e pour le chauffage (combustion + amont)

Un outil de calcul fait cette conversion automatiquement pour les milliers de catégories couvertes. Vous consolidez ensuite par Scope et par catégorie — vous obtenez votre empreinte de référence en tCO₂e totales.

Point méthodologique à connaître : pour le Scope 2, il existe deux approches — location-based (mix électrique moyen de votre territoire) et market-based (prise en compte de vos contrats d’électricité verte). Les clients CSRD les plus avancés demandent désormais les deux. Un bon outil les calcule en parallèle.

Étape 5 — Définir un plan d’action de réduction

Un bilan GES sans plan d’action n’a aucune valeur commerciale ni environnementale.

- Identifiez les 3 postes qui concentrent 70 à 80% des émissions

- Évaluez les leviers de réduction pour chaque poste

- Fixez un objectif chiffré à 3 ans (ex : -20% d’émissions absolues d’ici 2029 par rapport à votre année de référence)

- Budgétez les actions prioritaires, désignez les responsables

- Planifiez la mise à jour annuelle du bilan

Pour structurer une trajectoire de réduction alignée sur la science, vous pouvez regarder le référentiel SBTi (Science Based Targets initiative) ou la méthode ACT de l’ADEME. Ces cadres deviennent des arguments forts face à un client grand compte qui cherche à justifier lui-même sa trajectoire net zero.

Qu’est-ce qu’un bilan GES pour une PME, concrètement ?

Le bilan GES (Bilan des Gaz à Effet de Serre) est un inventaire chiffré de toutes les émissions de CO₂ et autres gaz à effet de serre générés par votre entreprise sur une année. Dans le cadre réglementaire français, il s’appelle BEGES. Dans le langage courant, on parle aussi de « bilan carbone ».

Ce n’est pas une déclaration d’intentions. C’est une mesure quantifiée, exprimée en tonnes équivalent CO₂ (tCO₂e), qui permet de :

- Identifier vos sources d’émissions par ordre d’importance

- Fixer des objectifs de réduction réalistes et vérifiables

- Communiquer avec vos clients et partenaires financiers sur des bases solides

- Répondre aux questionnaires RSE et appels d’offres

- Anticiper les exigences réglementaires (VSME, CSRD pour les plus grandes)

Six gaz sont couverts par le protocole de Kyoto : CO₂, CH₄, N₂O, HFC, PFC, SF₆. Pour une PME classique, le CO₂ représente la grande majorité des émissions. Tous sont convertis en équivalent CO₂ pour permettre l’agrégation.

Scope 1, 2, 3 — la structure de tout bilan GES

Un bilan GES se structure en trois périmètres. Pour une analyse détaillée, consultez notre guide Tout ce que vous devez savoir sur les scopes 1, 2 et 3

Scope 1 — émissions directes produites par l’entreprise (combustion, véhicules, process industriels, fuites de fluides frigorigènes).

Scope 2 — émissions liées à l’énergie achetée (électricité, chaleur ou froid de réseau).

Scope 3 — chaîne de valeur amont et aval, en 15 catégories. En moyenne 70 à 80% du total d’une entreprise tous secteurs confondus, mais avec de fortes variations : 90%+ pour une PME de services, 50 à 60% pour une PME industrielle à forte intensité énergétique.

Pour une PME de services de 50 salariés, l’essentiel se concentre souvent sur 3 à 4 postes : achats de prestations, déplacements professionnels, énergie du bâtiment, navettes domicile-travail.

PME : êtes-vous obligé de réaliser un bilan GES ?

Réponse directe : probablement non au sens légal, mais la pression indirecte est réelle et croissante.

Le BEGES réglementaire qui est concerné?

En France, le BEGES est une obligation légale issue de l’article L229-25 du Code de l’Environnement.

| Type d’organisation | Seuil d’obligation |

|---|---|

| Entreprises privées (métropole) | > 500 salariés |

| Entreprises privées (outre-mer) | > 250 salariés |

| Collectivités territoriales | > 50 000 habitants |

| État et établissements publics | Tous |

Les PME françaises (au sens strict INSEE : 10 à 249 salariés) représentent environ 5 à 6% du tissu entrepreneurial et ne sont pas soumises au BEGES réglementaire. Si on élargit à TPE + PME, on monte à plus de 99% des entreprises — mais ce chiffre mélange des structures de 1 salarié et des entreprises de 249.

Attention si vous êtes proche du seuil (groupe de sociétés, filiales consolidées) : vérifiez votre situation précisément. La Loi Industrie Verte d’octobre 2023 a multiplié par 5 l’amende pour non-conformité, qui atteint désormais 50 000€ (100 000€ en cas de récidive). Notre article sur les risques 2026 pour un BEGES non conforme détaille les cas d’exposition.

PME sous le seuil, pourquoi la démarche volontaire devient stratégique?

Trois dynamiques rendent le bilan GES quasi incontournable pour les PME même non obligées :

1. La pression des clients grands comptes. Vos clients soumis à la CSRD ont besoin de vos données Scope 3 pour leur propre reporting. Même après Omnibus (voir section suivante), ils continueront à vous interroger — le cadre a juste été normalisé.

2. Les appels d’offres. Publics comme privés, ils intègrent désormais des critères RSE comme condition de participation ou de notation. Depuis 2026, la prise en compte d’au moins un critère environnemental est obligatoire dans les marchés publics.

3. Les financements verts. BPI France, la Banque des Territoires et un nombre croissant d’établissements bancaires conditionnent certains prêts ou taux préférentiels à l’existence d’un bilan carbone documenté.

CSRD et Omnibus: ce qui change vraiment pour les PME fournisseurs

La CSRD a été profondément remaniée en 2025-2026 par le paquet Omnibus. La directive Omnibus, adoptée le 16 décembre 2025 et publiée au Journal officiel de l’UE le 26 février 2026, a modifié deux paramètres clés pour les PME :

Le relèvement des seuils. Seules les entreprises dépassant cumulativement 1 000 salariés ET 450 M€ de chiffre d’affaires restent soumises à la CSRD. Environ 80% des entreprises initialement visées sortent du périmètre. Les PME cotées sont définitivement exclues.

Le Value Chain Cap. Les grands donneurs d’ordres soumis à la CSRD ont désormais l’interdiction formelle d’exiger de leurs fournisseurs de moins de 1 000 salariés des informations allant au-delà du référentiel VSME (Voluntary Standard for SMEs). Toute clause contractuelle contraire est susceptible d’être sanctionnée.

Ce que cela change concrètement pour vous :

- Moins de clients sont dans le périmètre obligatoire CSRD, donc la pression de reporting se concentre sur un sous-ensemble de grandes entreprises

- Mais ceux qui y sont soumis restent très demandeurs de données Scope 3 — c’est incontournable pour leur propre conformité

- Le VSME devient la norme plafond : vos clients ne peuvent plus vous imposer des référentiels plus lourds

- Le VSME devient aussi votre bouclier : structurer votre bilan selon ce standard vous protège des demandes disproportionnées

La norme VSME, élaborée par l’EFRAG, doit être adoptée formellement par la Commission européenne d’ici juillet 2026. Les entreprises sont encouragées à l’utiliser dès aujourd’hui comme référentiel de travail.

Pourquoi vos clients grands comptes vous demandent votre bilan GES

Cas concret: une PME de 60 salariés en Loire-Atlantique, fabrique des pièces mécaniques pour l’industrie automobile. Mars 2024 : leur principal client — un équipementier de 3 500 salariés — leur envoie un questionnaire de 14 pages sur leur empreinte carbone. Délai : 6 semaines. Sans réponse satisfaisante, la PME risque un déréférencement au profit d’un concurrent qui dispose déjà de ses données carbone certifiées.

Ce scénario se répète dans tous les secteurs : agroalimentaire, BTP, logistique, industrie manufacturière, services B2B.

Ce n’est plus une question de sensibilité environnementale. C’est un critère de sélection commerciale documenté. Vos clients ont des obligations légales ou des engagements volontaires (SBTi, net zero 2030-2050), et vous faites partie de leur périmètre de mesure.

Les critères qui apparaissent désormais dans les appels d’offres et questionnaires RSE :

- Score carbone absolu et relatif au secteur

- Existence d’un plan de réduction chiffré

- Certification ou label (EcoVadis, ISO 14064, label Engagé RSE)

- Déclaration via plateformes dédiées (EcoVadis, CDP Supply Chain, Ecodesk)

- Clause de communication annuelle des données carbone

Avec l’entrée en vigueur de la CSRD et de sa version Omnibus, les grandes entreprises concernées sont légalement tenues de reporter leurs émissions Scope 3. Ce n’est plus une démarche volontaire mais une obligation structurelle qui se stabilise.

Quel outil utiliser pour son bilan GES PME ?

Le marché des outils de bilan GES s’est fortement développé depuis 2022. Pour une PME, le choix dépend de vos objectifs, de votre budget, et du niveau de détail attendu par vos interlocuteurs.

Pour un premier bilan à des fins de réponse client ou d’appel d’offres, un outil gratuit bien conçu est souvent suffisant. Pour alimenter un reporting VSME récurrent ou une certification, un outil structuré devient nécessaire.

Notre comparatif complet des outils gratuits de bilan carbone détaille les options disponibles.

Les 5 critères décisifs pour choisir

- Base de données — l’outil utilise-t-il la Base Carbone® ADEME à jour ?

- Couverture Scope 3 — certains outils se limitent aux Scopes 1 et 2, ce qui est insuffisant pour répondre à un client grand compte

- Format d’export — un PDF suffit pour un usage interne, mais la conformité BEGES/VSME est nécessaire pour un dépôt officiel ou un questionnaire client sérieux

- Import comptable (FEC) — critère discriminant si vous voulez éviter de retaper toute votre comptabilité ligne par ligne

- Facilité de mise à jour — un bilan qui ne peut pas être actualisé chaque année perd rapidement sa valeur

empreinte-carbone.org — un calculateur conçu pour les PME

La plateforme app.empreinte-carbone.org a été pensée pour les PME de 10 à 250 salariés, sans formation carbone préalable. Ses différenciateurs :

- Import FEC automatique 70% des informations dans le bilan

- Parcours guidé étape par étape, du périmètre au plan d’action

- Conformité VSME pour répondre aux questionnaires clients dans le nouveau cadre Omnibus

- Tableau de bord annuel pour suivre votre trajectoire

- Comparaison sectorielle pour situer votre performance

Cas concret: une PME de transport et logistique de 80 salariés basée en Île-de-France. Premier bilan GES réalisé en autonomie sur la plateforme en moins de 3 semaines. Résultat du diagnostic : la flotte diesel représentait 72% des émissions totales. Le plan d’action ciblé, renouvellement progressif vers véhicules électriques et GNV, optimisation des tournées a permis une réduction de 18% en deux ans. Argument devenu central dans le renouvellement des contrats avec leurs clients e-commerce soumis à la CSRD.

Les 5 erreurs fréquentes des PME à éviter

Erreur 1 — Ne mesurer que les Scopes 1 et 2. C’est l’erreur la plus répandue. En se limitant aux émissions directes et à l’énergie, une PME peut sous-estimer son empreinte réelle de 70 à 80%. Or c’est précisément le Scope 3 amont que vos clients grands comptes vous demandent en priorité.

Erreur 2 — Confondre Bilan Carbone® et BEGES. Le Bilan Carbone® est une méthode propriétaire (marque déposée gérée par l’ABC). Le BEGES est l’obligation légale (Code de l’Environnement). Utiliser le mauvais terme dans un rapport peut être interprété comme une méconnaissance du sujet par un interlocuteur RSE.

Erreur 3 — Réaliser le bilan une seule fois, sans suivi. Un bilan de référence sans actualisation annuelle ne prouve aucune trajectoire. Les référentiels CSRD et VSME, comme les donneurs d’ordres sérieux, exigent une démonstration de progression. Un bilan « statique » réalisé en 2024 ne dira rien sur votre performance en 2026.

Erreur 4 — Déléguer entièrement à un consultant sans référent interne. Un consultant peut structurer et valider votre bilan, c’est précieux. Mais sans référent interne qui comprend les hypothèses et les périmètres, vous serez incapable de défendre vos chiffres en audit, répondre aux questions d’un client, ou actualiser le bilan l’année suivante.

Erreur 5 — Confondre compensation et réduction. Acheter des crédits carbone ne remplace pas un plan de réduction. Les référentiels CSRD, VSME et SBTi, comme les critères de la plupart des donneurs d’ordres sérieux, exigent une trajectoire de réduction absolue. La compensation ne s’applique qu’aux émissions résiduelles incompressibles, en dernier recours. Pour éviter les pièges de communication, consultez notre guide sur comment éviter le greenwashing.

FAQ — Bilan GES PME

Les PME sont-elles obligées de faire un bilan GES ? En France, le BEGES réglementaire s’applique uniquement aux entreprises de plus de 500 salariés (250 en outre-mer). La grande majorité des PME n’y sont pas soumises. Cependant, la pression des clients grands comptes, des appels d’offres et des financements verts rend la démarche volontaire de plus en plus incontournable.

Combien coûte un bilan GES pour une PME ? De 0€ avec un outil gratuit en autonomie (comme app.empreinte-carbone.org) à 15 000€ avec un consultant externe selon la taille de l’entreprise et la complexité du périmètre. Pour un premier bilan interne, comptez 2 à 4 semaines de travail partiel d’un référent.

Quelle différence entre Bilan Carbone® et BEGES ? Le Bilan Carbone® est une méthode de calcul créée par l’ADEME et aujourd’hui gérée par l’ABC (Association pour la transition Bas Carbone). Le BEGES est l’obligation réglementaire française issue du Code de l’Environnement (Art. L229-25). Les deux couvrent les mêmes gaz et utilisent des méthodologies proches, mais ne sont pas strictement équivalents.

Qu’est-ce que la norme VSME et dois-je m’y conformer ? Le VSME (Voluntary Standard for SMEs) est le référentiel simplifié européen conçu pour les PME, élaboré par l’EFRAG. Depuis Omnibus, vos clients grands comptes ne peuvent plus vous demander des données allant au-delà de ce standard. Structurer votre bilan selon VSME vous permet de répondre efficacement à leurs questionnaires tout en vous protégeant des demandes excessives.

Combien de temps pour réaliser un bilan GES PME ? Pour une PME de moins de 100 salariés sans périmètre Scope 3 complexe : 2 à 4 semaines au total. 1 à 2 jours pour la collecte si vous utilisez un outil avec import FEC, 1 à 2 jours pour calcul et consolidation, quelques heures pour le plan d’action.

Pourquoi mes clients grands comptes me demandent mon bilan GES ? Vos clients soumis à la CSRD doivent déclarer leurs émissions Scope 3 — celles de leur chaîne d’approvisionnement, dont vous faites partie. Sans réponse satisfaisante, vous risquez un déréférencement au profit de fournisseurs concurrents déjà prêts. Depuis Omnibus, ils ne peuvent plus vous demander plus que le standard VSME, mais ils resteront demandeurs des données qui y figurent.

Agir maintenant, pas dans six mois

Le bilan GES PME n’est plus un sujet réservé aux grandes structures. Si vous travaillez avec des clients grands comptes, si vous répondez à des appels d’offres, si vous cherchez des financements pour la transition — votre empreinte carbone est déjà un critère actif de sélection.

Les PME qui agissent en 2026 construisent une crédibilité carbone que leurs concurrents n’ont pas encore. Celles qui attendent se retrouvent en position de réaction, sans les données, sans les réponses, potentiellement en perte de marché.

Commencer mon bilan GES gratuitement →

Le premier bilan est toujours le plus complexe. Ensuite, c’est une mise à jour annuelle de quelques heures.