Acier décarboné: la Suède vient de tuer 150 ans d’industrie lourde

La sidérurgie mondiale pèse 7 % des émissions de CO₂ de la planète. Chaque tonne d’acier sortie d’un haut fourneau classique rejette entre 1,8 et 2,1 tonnes de CO₂. Pour une PME française qui intègre de l’acier dans ses produits, ses bâtiments ou ses équipements, c’est un poste scope 3 massif — souvent sous-évalué dans les premiers bilans carbone.

Trois dynamiques convergent en 2026 pour faire de l’acier décarboné un sujet stratégique :

- Le sidérurgiste suédois SSAB démarre sa production industrielle d’acier sans énergie fossile

- ArcelorMittal accélère la transformation de ses sites européens

- Le mécanisme CBAM entre dans sa phase définitive et renchérit l’acier importé hors UE

Pour les dirigeants et responsables RSE de PME, la question n’est plus si l’acier décarboné va s’imposer, mais quand et comment l’intégrer dans leur stratégie d’achat et leur reporting CSRD. Ce guide passe en revue les éléments concrets à maîtriser.

1. Pourquoi l’acier pèse lourd dans le scope 3 des PME

1.1 Un poste scope 3 souvent sous-évalué

L’acier est partout dans les chaînes d’approvisionnement : structures de bâtiments, machines-outils, pièces mécaniques, mobilier urbain, emballages, composants automobiles, équipements industriels. Dès qu’une PME a une activité industrielle, de construction ou d’équipement, l’acier représente souvent entre 10 % et 30 % de son empreinte scope 3 au poste Achats de biens et services (scope 3.1 du GHG Protocol).

Dans un BEGES V5 ou un bilan conforme au GHG Protocol, les achats d’acier sont comptabilisés via un facteur d’émission issu de la Base Empreinte de l’ADEME. Ce facteur varie du simple au décuple selon la provenance et le procédé utilisé.

1.2 Les écarts d’empreinte carbone selon le procédé

Les principales gammes de facteurs d’émission à connaître pour votre bilan :

- Acier conventionnel haut fourneau : 1,8 à 2,1 kg CO₂e/kg

- Acier recyclé four à arc électrique (filière EAF) : 0,4 à 0,7 kg CO₂e/kg

- Acier bas carbone à crédits verts : 0,3 à 0,5 kg CO₂e/kg

- Acier décarboné à hydrogène (HYBRIT / DRI-H2) : moins de 0,1 kg CO₂e/kg

- Acier recyclé + énergie renouvelable (SSAB Zero™) : 0,0 kg CO₂e/kg (scopes 1 et 2)

1.3 Exemple chiffré pour une PME type

Prenons une PME industrielle française qui achète 500 tonnes d’acier par an pour ses lignes de production. Les émissions scope 3 associées varient massivement selon le choix de la filière :

- Acier conventionnel importé hors UE : ~1 050 tonnes CO₂e/an

- Acier conventionnel européen SEQE : ~950 tonnes CO₂e/an

- Acier recyclé EAF : ~275 tonnes CO₂e/an

- Acier décarboné hydrogène : ~40 tonnes CO₂e/an

La différence entre un approvisionnement conventionnel et un approvisionnement décarboné représente donc environ 950 tonnes de CO₂e évitées par an — l’équivalent de la neutralisation d’une centaine de salariés sur leurs déplacements domicile-travail annuels.

2. Le verrou technologique de la sidérurgie au charbon

2.1 Pourquoi le charbon était irremplaçable

Dans un haut fourneau traditionnel, le charbon à coke joue deux rôles indissociables :

- Combustible thermique pour atteindre les températures de fusion au-delà de 1 500 °C

- Agent chimique réducteur qui se lie à l’oxygène du minerai de fer pour produire du fer pur et du CO₂

Ce procédé est structurellement carboné. Aucun ajustement d’efficacité énergétique ne permet de descendre sous un plancher incompressible tant que le charbon reste l’agent réducteur. C’est pour cette raison que la sidérurgie a longtemps été classée parmi les hard-to-abate sectors — les secteurs difficiles à décarboner.

2.2 La réduction directe à l’hydrogène : une rupture chimique

Les nouvelles technologies de réduction directe à l’hydrogène (procédé DRI-H2) remplacent le charbon par de l’hydrogène vert produit par électrolyse de l’eau, elle-même alimentée par de l’électricité renouvelable. La réaction chimique ne produit plus de CO₂ mais de la vapeur d’eau.

Le procédé se décompose en trois étapes clés :

- Production d’hydrogène vert par électrolyse de l’eau (électricité bas carbone)

- Réduction directe du minerai de fer par l’hydrogène → fer spongieux (DRI) + vapeur d’eau

- Fusion du fer spongieux dans un four à arc électrique alimenté en énergie décarbonée

Les propriétés mécaniques de l’acier produit sont identiques à celles de l’acier conventionnel — aucun compromis technique sur la résistance, la ductilité ou la mise en œuvre.

3. HYBRIT et SSAB : la première filière industrielle en 2026

3.1 Le consortium suédois et son calendrier

Le projet HYBRIT (Hydrogen Breakthrough Ironmaking Technology) a été lancé en 2016 par trois acteurs suédois aux compétences complémentaires : SSAB (sidérurgiste), LKAB (minier) et Vattenfall (énergéticien). Le calendrier tenu jusqu’ici fait figure d’exception dans les projets industriels lourds :

- 2016 : création du consortium et lancement des recherches

- 2020 : mise en service de l’usine pilote à Luleå

- 2021 : première livraison d’acier HYBRIT au groupe Volvo

- 2023 : lancement commercial de SSAB Zero™ (acier recyclé décarboné)

- 2026 : transformation de l’aciérie d’Oxelösund en production industrielle

- 2029 : mise en exploitation d’une mini-aciérie à Luleå

- 2030 : objectif d’élimination de l’essentiel des émissions CO₂ de SSAB

3.2 Les premiers clients industriels

La crédibilité d’HYBRIT se mesure à son carnet de commandes. Les partenariats signés à ce jour :

- Volvo Group : premier client mondial, véhicule prototype livré dès 2021

- Mercedes-Benz : prototypes de carrosserie, objectif neutralité 2039

- Forvia (ex-Faurecia) : acier haute résistance pour sièges automobiles

- Epiroc : premier camion minier souterrain à benne en acier décarboné

- Cargotec : solutions de manutention industrielle

La diversité des secteurs couverts — automobile premium, équipement minier, manutention — valide la pertinence commerciale du produit au-delà d’un marché de niche.

3.3 La concurrence : H2 Green Steel et les acteurs émergents

SSAB n’est pas seul sur le segment. La startup suédoise H2 Green Steel (devenue Stegra) vise une production de 5 millions de tonnes d’acier décarboné d’ici 2030, avec Mercedes-Benz parmi ses investisseurs. En parallèle, plusieurs initiatives se déploient en Europe :

- Thyssenkrupp (Allemagne) : projet tkH2Steel à Duisburg

- Salzgitter (Allemagne) : programme SALCOS

- Voestalpine (Autriche) : projet greentec steel

À prendre avec mesure toutefois : H2 Green Steel a traversé des difficultés de financement importantes en 2025. Cela rappelle que la filière reste fragile, dépendante de financements massifs, d’un accès garanti à l’électricité renouvelable bon marché, et d’un cadre réglementaire stable. Les projets annoncés ne se concrétisent pas tous dans les délais initiaux.

4. ArcelorMittal et la filière française

4.1 Le plan d’investissement européen d’ArcelorMittal

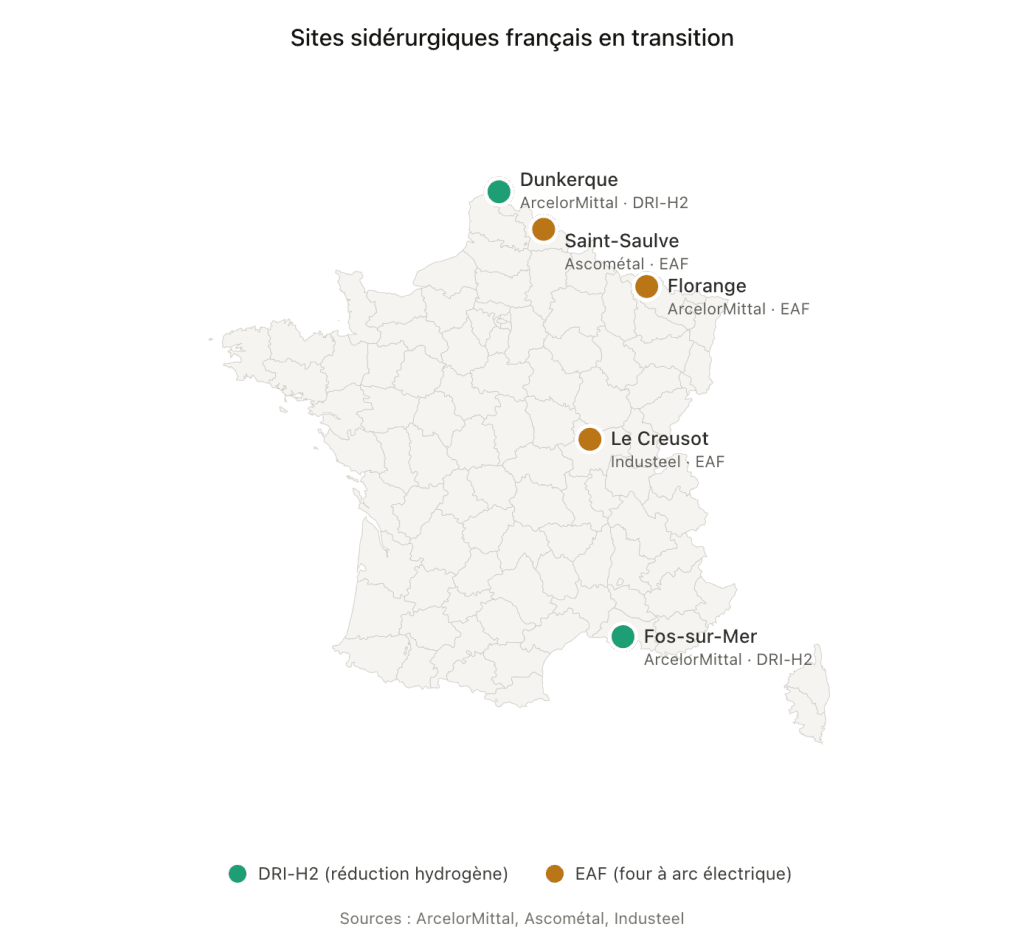

Pour une PME française, SSAB reste un fournisseur lointain. Le sujet concret, c’est ArcelorMittal, premier fournisseur d’acier en France et en Europe. Le groupe a engagé plusieurs milliards d’euros d’investissements sur ses sites européens pour déployer la réduction directe à l’hydrogène et les fours à arc électrique, avec un focus particulier sur Dunkerque et Fos-sur-Mer.

Le calendrier initial visait une mise en service progressive à partir de 2026-2027, mais plusieurs décisions d’investissement ont été reportées ou conditionnées à la clarification du cadre réglementaire européen — notamment le prix de l’électricité bas carbone, les aides d’État et l’architecture finale du CBAM.

4.2 Les gammes XCarb disponibles aujourd’hui

ArcelorMittal commercialise déjà sa gamme XCarb®, structurée en trois offres distinctes. C’est le produit à connaître pour tout acheteur français en 2026.

4.2.1 XCarb recyclé et énergies renouvelables

Acier produit en four à arc électrique à partir de ferrailles recyclées, avec alimentation en électricité 100 % renouvelable certifiée. Disponible commercialement, volumes limités.

4.2.2 XCarb certificats verts

Acier conventionnel couplé à des certificats de réduction d’émissions (achetés via les investissements d’ArcelorMittal dans des projets décarbonés). Modèle critiqué par certains acteurs RSE pour son caractère compensation plutôt que réduction à la source — à évaluer selon vos propres critères d’acceptabilité.

4.2.3 XCarb DRI-H2 (à venir)

Futur acier issu de la réduction directe à l’hydrogène, calendrier conditionné à la mise en service des nouvelles installations européennes. Volume commercial attendu à partir de 2027-2028.

4.3 Les aides publiques françaises

Plusieurs dispositifs publics accompagnent la transition :

- France 2030 : enveloppe dédiée à la décarbonation industrielle, avec appels à projets « Zibac » et « Décarbonation filière acier »

- Fonds chaleur ADEME : soutien aux projets de récupération de chaleur industrielle

- Crédit d’impôt Investissements Industrie Verte (C3IV) : pour les investissements dans la fabrication d’équipements bas carbone

- Aides régionales : dispositifs spécifiques dans les régions industrielles (Hauts-de-France, PACA, Grand Est)

Pour les PME sous-traitantes de la filière sidérurgique, ces dispositifs peuvent financer l’adaptation de vos équipements ou vos propres investissements décarbonés.

5. Le CBAM : l’accélérateur réglementaire de 2026

5.1 Principe et calendrier du mécanisme

Le Mécanisme d’Ajustement Carbone aux Frontières (CBAM, Carbon Border Adjustment Mechanism) entre dans sa phase définitive le 1er janvier 2026. Son principe : équilibrer le coût carbone entre les producteurs européens (soumis au SEQE et à son prix du quota) et les importations hors UE qui bénéficiaient d’une absence de contrainte équivalente.

Concrètement, les importateurs européens de certains produits doivent acheter des certificats CBAM correspondant aux émissions carbone incorporées, au prix du quota SEQE.

Les secteurs concernés par le CBAM :

- Acier et produits sidérurgiques

- Aluminium

- Ciment

- Engrais azotés

- Hydrogène

- Électricité

5.2 Ce qui change concrètement pour les importateurs

Les impacts directs pour une PME française :

- Si vous importez directement de l’acier hors UE (Chine, Turquie, Inde, Ukraine…), vous êtes concerné en tant qu’importateur déclarant CBAM

- Si vous achetez à un distributeur français qui importe, le coût sera répercuté dans les prix d’ici 2026-2027

- L’écart de prix entre acier européen (déjà soumis au SEQE) et acier importé hors UE va se resserrer mécaniquement

- Le différentiel avec l’acier décarboné va diminuer, ce qui en améliore la rentabilité relative

5.3 Obligations pendant la période transitoire

La période transitoire (octobre 2023 – décembre 2025) impose déjà :

- Déclaration trimestrielle CBAM pour tout importateur de produits concernés

- Données à collecter : quantités importées, émissions incorporées directes et indirectes, pays d’origine

- Aucun certificat à acheter durant cette période, mais les sanctions de non-déclaration s’appliquent

À partir de 2026, l’achat de certificats devient obligatoire, avec un seuil d’exemption fixé à 50 tonnes d’émissions importées par an par importateur (valeur à vérifier au moment de la publication, ce seuil ayant pu évoluer).

Si votre PME importe et n’a pas encore ouvert ce chantier de conformité, c’est un point à traiter en priorité en 2026.

6. Comment intégrer l’acier décarboné dans votre BEGES V5

Trois actions concrètes à engager dès maintenant.

6.1 Cartographier vos achats d’acier

La plupart des PME ne savent pas précisément quel type d’acier elles achètent. Le chantier de cartographie permet de :

- Identifier les fournisseurs critiques et leurs procédés de production

- Collecter les EPD (Environmental Product Declaration) disponibles

- Distinguer les flux importés UE / hors UE

- Quantifier les volumes annuels par nature d’acier

Cette cartographie peut s’appuyer sur votre FEC (Fichier des Écritures Comptables) : les factures fournisseurs y sont centralisées et permettent une reconstitution fiable des achats.

6.2 Mettre à jour les facteurs d’émission

Les facteurs d’émission ADEME Base Empreinte pour l’acier sont actualisés régulièrement. Bonnes pratiques :

- Vérifier que votre BEGES V5 utilise la dernière version des facteurs

- Privilégier les facteurs spécifiques (EPD fournisseur) aux facteurs génériques quand ils sont disponibles

- Documenter les sources de données pour l’audit CSRD

- Tracer les écarts d’une année sur l’autre pour la comparabilité

6.3 Intégrer des clauses acier bas carbone dans vos AO

Même si l’offre reste limitée, exprimer la demande est un levier pour accélérer la filière. Les grands donneurs d’ordre (Volvo, Mercedes, Vinci, Bouygues…) le font déjà. Les PME qui suivent se positionnent favorablement face aux attentes CSRD et ISO 14064 de leurs propres clients.

Les clauses types à intégrer dans vos appels d’offres :

- Fourniture d’EPD certifiée par tiers indépendant pour chaque lot livré

- Seuil maximal d’émissions CO₂e/kg (ex : < 1,0 kg CO₂e/kg)

- Critère de notation RSE avec pondération dans le choix final

- Clause de progression avec engagement de réduction sur 3 ans

7. Les limites à avoir en tête

Parce qu’il faut éviter de présenter l’acier décarboné comme une solution prête à l’emploi pour tous.

7.1 Surcoût et disponibilité

Le procédé HYBRIT et ses équivalents coûtent actuellement 15 à 25 % plus cher que l’acier conventionnel. Cet écart s’explique par les investissements dans les infrastructures, le coût de l’hydrogène vert et la prime liée à la faible maturité de la filière. Il se réduira avec la baisse du coût de l’hydrogène et la hausse du prix du carbone, mais reste un frein réel à court terme.

Par ailleurs, la disponibilité est limitée avant 2027-2028. Les volumes 2026 sont principalement fléchés vers les grands partenariats signés (automobile premium, équipement lourd). Les PME devront arbitrer entre attendre, payer la prime, ou se positionner via des gammes intermédiaires (XCarb recyclé, par exemple).

7.2 Dépendance à l’électricité décarbonée

Le modèle HYBRIT suppose un accès à de l’électricité décarbonée en grande quantité et à bas coût. Hors des pays nordiques (hydroélectricité + nucléaire) et de la France (nucléaire), le modèle est plus difficile à répliquer économiquement. Les acteurs allemands, par exemple, dépendent d’une montée en puissance massive des énergies renouvelables et de la baisse du coût de l’hydrogène vert — deux conditions qui ne sont pas garanties au rythme annoncé.

7.3 Risques de greenwashing

Tous les aciers communiqués comme « bas carbone » ne se valent pas. Les points de vigilance :

- Acier « vert » = acier recyclé ? Non. L’acier recyclé EAF existe depuis des décennies. Ce n’est pas une innovation.

- Compensation vs réduction : certaines gammes reposent sur l’achat de crédits carbone externes plutôt que sur une réduction réelle des émissions de production

- Périmètre déclaré : certaines communications limitent le périmètre aux scopes 1 et 2, en excluant le scope 3 amont (minerai, transport, énergie primaire)

- Certification : exigez des EPD vérifiées par tiers indépendant selon les normes ISO 14025 ou EN 15804

Ce qu’il faut retenir

L’acier décarboné n’est plus une promesse de laboratoire. La technologie fonctionne, les premiers clients industriels l’ont validée, et le déploiement commercial démarre en 2026. Pour les PME françaises, trois échéances structurent le sujet :

- 2026 : CBAM en phase définitive, démarrage industriel SSAB

- 2027-2030 : montée en puissance d’ArcelorMittal et des aciers XCarb DRI

- À partir de 2025 : obligations CSRD progressives imposant une traçabilité scope 3 de plus en plus fine

Les entreprises qui anticipent — en cartographiant leurs achats acier, en actualisant leurs facteurs d’émission et en ouvrant la discussion avec leurs fournisseurs — prendront une longueur d’avance réelle sur leur décarbonation scope 3.

Passer à l’action avec empreinte-carbone.org

Vous souhaitez cartographier précisément le poids de vos achats acier dans votre BEGES V5 ?

Notre plateforme importe et mappe vos émissions aux facteurs d’émission ADEME Base Empreinte, avec une granularité par fournisseur et par nature d’achat. Vous obtenez en quelques minutes :

- Votre empreinte scope 3 ventilée par poste d’achat

- Les facteurs d’émission spécifiques acier mis à jour automatiquement

- Les écarts de maille par rapport aux exigences CSRD / BEGES V5

- Les leviers de réduction priorisés par impact

FAQ — Acier décarboné et bilan carbone

Qu’est-ce que l’acier décarboné exactement ?

L’acier décarboné (ou acier bas carbone) désigne un acier produit avec des émissions de CO₂ réduites de 90 à 100 % par rapport à l’acier conventionnel. Deux voies principales existent : la réduction directe du minerai de fer à l’hydrogène vert (type HYBRIT), ou la fusion de ferrailles recyclées dans un four à arc électrique alimenté par électricité décarbonée.

Le CBAM s’applique-t-il à ma PME ?

Oui, si votre PME importe directement de l’acier (ou d’autres produits concernés) depuis un pays hors UE. Pour les PME qui achètent via un distributeur français, l’impact est indirect mais réel via les prix. Le seuil d’exemption CBAM est fixé à 50 tonnes d’émissions importées par an par importateur à partir de 2026 (valeur à vérifier au moment de la publication).

Comment intégrer l’acier bas carbone dans mon BEGES V5 ?

Si votre fournisseur vous communique une EPD (Environmental Product Declaration) certifiée, utilisez la valeur spécifique qu’elle contient. Sinon, la Base Empreinte ADEME propose des facteurs d’émission distincts selon le procédé (haut fourneau, four à arc électrique, réduction à l’hydrogène). Un outil comme empreinte-carbone.org automatise cette sélection à partir de votre FEC.

Quelle est la différence entre SSAB Fossil-free et SSAB Zero ?

SSAB Zero™ (commercialisé depuis 2023) est fabriqué à partir de ferrailles recyclées dans un four à arc électrique. SSAB Fossil-free™ (production industrielle en 2026) est produit à partir de minerai de fer vierge réduit à l’hydrogène vert via HYBRIT. Le premier s’adresse à la demande immédiate, le second débloque la production massive de minerai décarboné.

ArcelorMittal propose-t-il de l’acier bas carbone aujourd’hui ?

Oui, via sa gamme XCarb® qui regroupe plusieurs offres : acier recyclé à four à arc électrique, acier à crédits carbone compensés, et à terme acier à hydrogène. Les volumes restent limités et les prix supérieurs au conventionnel. Votre commercial ArcelorMittal peut vous communiquer les fiches EPD associées.

Quel surcoût prévoir pour l’acier décarboné ?

Le surcoût actuel est estimé entre 15 % et 25 % par rapport à l’acier conventionnel. Il devrait se réduire progressivement avec la baisse du coût de l’hydrogène vert et la hausse du prix du quota carbone européen. Pour une PME, le surcoût peut être partiellement absorbé par la valeur marketing (communication RSE) et compensé par les aides publiques de décarbonation.

L’acier recyclé est-il considéré comme de l’acier décarboné ?

Partiellement. L’acier recyclé en four à arc électrique émet 3 à 5 fois moins que l’acier haut fourneau, mais ses émissions restent supérieures à celles de l’acier à hydrogène vert. Surtout, l’acier recyclé existe depuis longtemps et ne constitue pas une innovation. Son caractère « décarboné » dépend fortement de l’énergie utilisée dans le four à arc électrique.

Pour aller plus loin

- CBAM — Vos factures d’import vont exploser le 1er janvier 2026 : tout comprendre sur le mécanisme d’ajustement carbone aux frontières et ses impacts concrets sur vos achats.

- Différence entre bilan carbone et BEGES réglementaire : pour clarifier le cadre normatif dans lequel s’inscrit votre reporting scope 3.

- Bilan carbone du béton, du ciment et de la chaux : autre matériau à forte empreinte dans la construction et l’industrie.

- Bilan carbone dans le BTP et construction : la décarbonation des matériaux (acier, béton, ciment) vue depuis le secteur de la construction.

- Bilan GES PME : le guide complet pour répondre à vos clients grands comptes (2026) : le cadre BEGES V5 détaillé pour les PME, y compris les obligations scope 3.

Sources principales : SSAB (rapports annuels et EPD certifiées), ArcelorMittal (documentation XCarb), Agence Internationale de l’Énergie, Commission européenne (règlement CBAM 2023/956), ADEME Base Empreinte, World Steel Association.