SBTi PME : prérequis, processus et coûts pour obtenir la validation en 2026

En janvier 2026, le SBTi (Science Based Targets initiative) a franchi la barre des 10 000 entreprises ayant des objectifs de réduction validés dans le monde (Pacte Mondial France, janvier 2026). Pourtant, parmi les PME françaises, l’engagement reste marginal.

Ce n’est pas une obligation réglementaire. Mais en 2026, les clients grands comptes soumis à la CSRD doivent tracer les émissions Scope 3 de leurs fournisseurs, c’est-à-dire les vôtres. Le SBTi est devenu, pour beaucoup de PME, une réponse concrète à cette pression.

Ce guide explique ce que le SBTi implique réellement pour une PME de 50 à 500 salariés opérant en France, en Suisse ou au Luxembourg : éligibilité, étapes, coûts réels et lien avec la CSRD. Sans anglicismes non expliqués, sans pression artificielle.

1. Qu’est-ce que le SBTi et pourquoi les PME s’y intéressent maintenant ?

Le SBTi est une coalition lancée en 2015 par quatre organisations : le World Resources Institute (WRI), le Carbon Disclosure Project (CDP), le WWF et le Pacte Mondial des Nations Unies (UNGC). Son objectif : permettre aux entreprises de fixer des trajectoires de réduction d’émissions alignées sur le scénario de réchauffement à +1,5 °C du GIEC.

Concrètement, le SBTi ne mesure pas vos émissions. Il valide que les objectifs de réduction que vous vous fixez sont scientifiquement cohérents avec les budgets carbone globaux. L’engagement, la validation et le reporting annuel sont trois étapes distinctes.

Aujourd’hui, environ 130 PME françaises ont déjà des objectifs validés (source : sciencebasedtargets.org, novembre 2025), un chiffre encore marginal au regard du tissu économique, mais en progression rapide.

Pourquoi les PME s’y intéressent maintenant ? Trois raisons concrètes :

- Pression Scope 3 des donneurs d’ordre. Les grandes entreprises soumises à la CSRD doivent publier leurs émissions Scope 3, c’est-à-dire les émissions générées dans leur chaîne de valeur, fournisseurs inclus. Avoir un objectif SBTi validé répond directement à ces questionnaires fournisseurs.

- Accès aux financements verts. Certains prêts à impact (Green Loans, obligations durables) conditionnent leurs taux à des engagements climatiques vérifiables.

- Différenciation commerciale. L’apparition sur le registre public « Companies taking Action » du SBTi est un signal de crédibilité vérifiable par tout acheteur, investisseur ou auditeur.

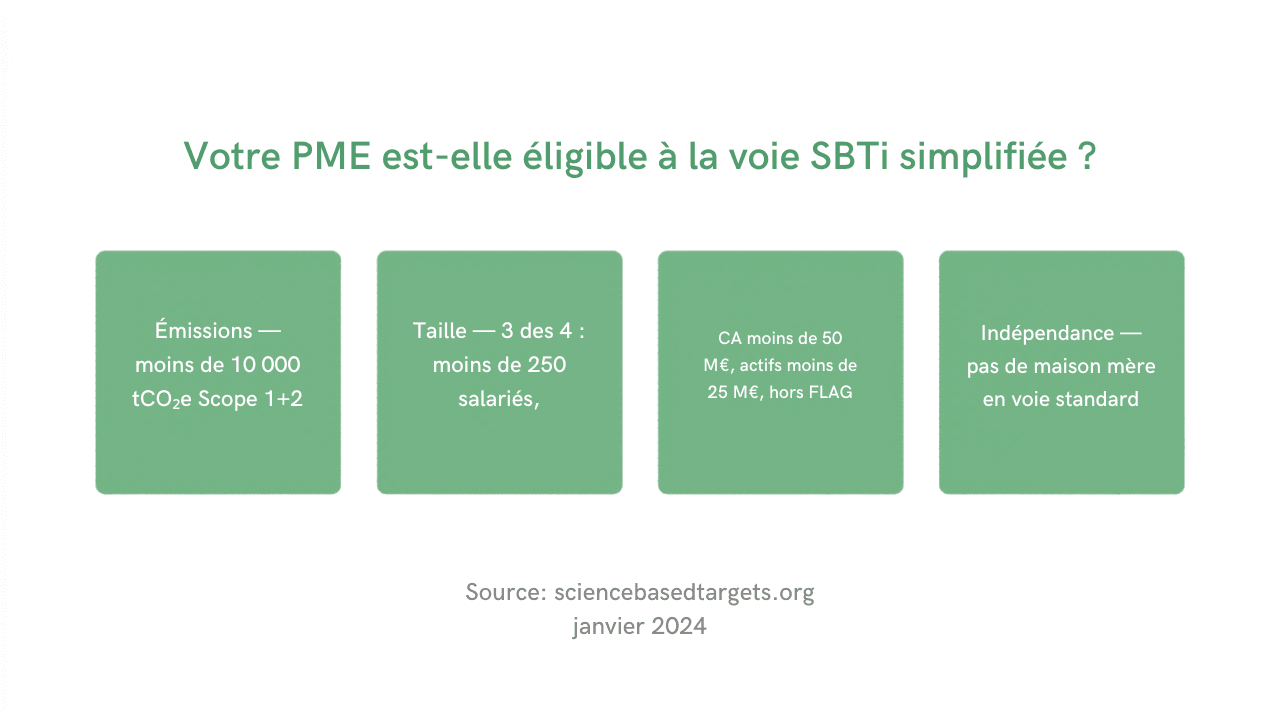

2. Votre PME est-elle éligible à la voie simplifiée ?

2.1 Les critères d’éligibilité

Depuis janvier 2024, le SBTi a mis à jour la définition des PME éligibles à la voie simplifiée (SBTi, janvier 2024). Quatre conditions doivent être réunies simultanément.

Critère 1 — Seuil d’émissions. Les émissions Scope 1 et Scope 2 (méthode localisation (location-based)) doivent être inférieures à 10 000 tCO₂e par an. Une PME industrielle sans procédé thermique lourd, ou une société de services, passe généralement sous ce seuil.

Critère 2 — Taille d’entreprise. L’entreprise doit répondre à au moins trois des quatre critères suivants :

- Moins de 250 salariés

- Chiffre d’affaires annuel inférieur à 50 M€

- Total des actifs inférieur à 25 M€

- Absence de FLAG obligatoire (secteurs agriculture, forêt et utilisation des terres)

Critère 3 — Exclusions sectorielles. Les entreprises classifiées en « Institution financière » ou « Oil & Gas » par le SBTi ne peuvent pas utiliser la voie PME.

Critère 4 — Indépendance. Une filiale dont la maison mère est soumise à la voie standard ne peut pas passer par la voie PME de manière isolée.

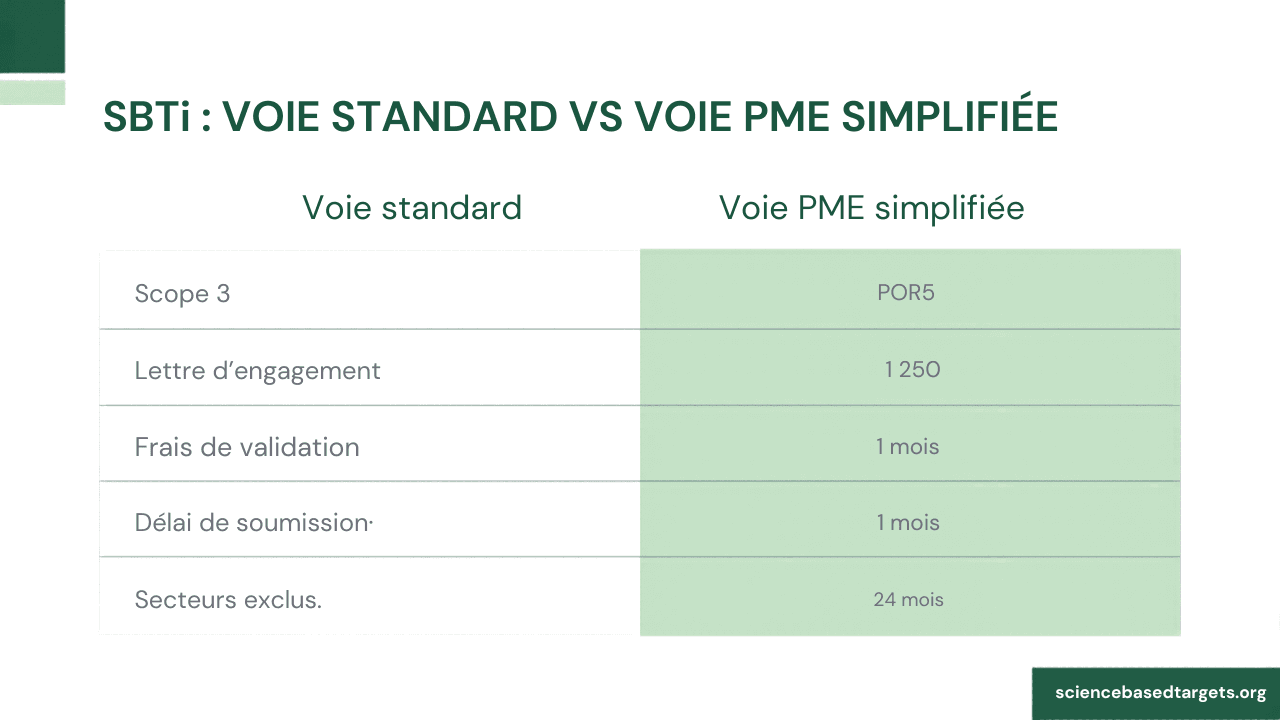

2.2 Ce que la voie simplifiée change concrètement

| Dimension | Voie standard | Voie PME simplifiée |

|---|---|---|

| Scope 3 | Mesure et objectif quantifié requis | Estimation requise, objectif non obligatoire |

| Lettre d’engagement | Formelle, publiée séparément | Intégrée au formulaire de soumission |

| Frais de validation | Variable (plusieurs milliers USD) | Fixe : USD 1 250 |

| Délai de soumission | 24 mois après engagement | 24 mois après engagement |

| Secteurs exclus | Tous secteurs, critères spécifiques | FI, O&G et FLAG obligatoire exclus |

La différence principale : le Scope 3. En voie standard, il faut mesurer et fixer un objectif chiffré sur les émissions de la chaîne de valeur. En voie PME, une estimation est suffisante, ce qui allège considérablement le travail de collecte de données.

3. Le prérequis fondamental : l’inventaire GES GHG Protocol

Avant de soumettre quoi que ce soit au SBTi, votre entreprise doit disposer d’un inventaire GES conforme au GHG Protocol Corporate Accounting and Reporting Standard (GHG Protocol). Sans cela, aucune soumission n’est possible.

Cet inventaire GES n’est pas identique au BEGES réglementaire français, même si les deux partagent des bases communes. Trois différences importantes :

- Périmètre organisationnel : le GHG Protocol peut utiliser l’approche « contrôle financier » ou « contrôle opérationnel », le BEGES V5 utilise obligatoirement le contrôle opérationnel.

- Traitement du Scope 2 : le GHG Protocol distingue la méthode « localisation » (facteurs moyens du réseau) et la méthode « marché » (certificats d’énergie renouvelable). Le SBTi utilise la méthode localisation pour les critères d’éligibilité.

- Scope 3 : le BEGES V5 intègre le Scope 3 en 23 postes réglementaires. Le GHG Protocol le décompose en 15 catégories. Les deux couvrent les mêmes réalités physiques, mais la nomenclature diffère.

Si votre PME a déjà réalisé un BEGES V5 pour répondre à l’obligation réglementaire (applicable aux entreprises de plus de 500 salariés en France, ou aux entités publiques), la reprise des données est possible mais nécessite une requalification.

La bonne nouvelle : si vous construisez votre inventaire GES GHG Protocol en vue du SBTi, les mêmes données alimentent directement les exigences ESRS E1 de la CSRD, sans double saisie. Nous y reviendrons en section 6.

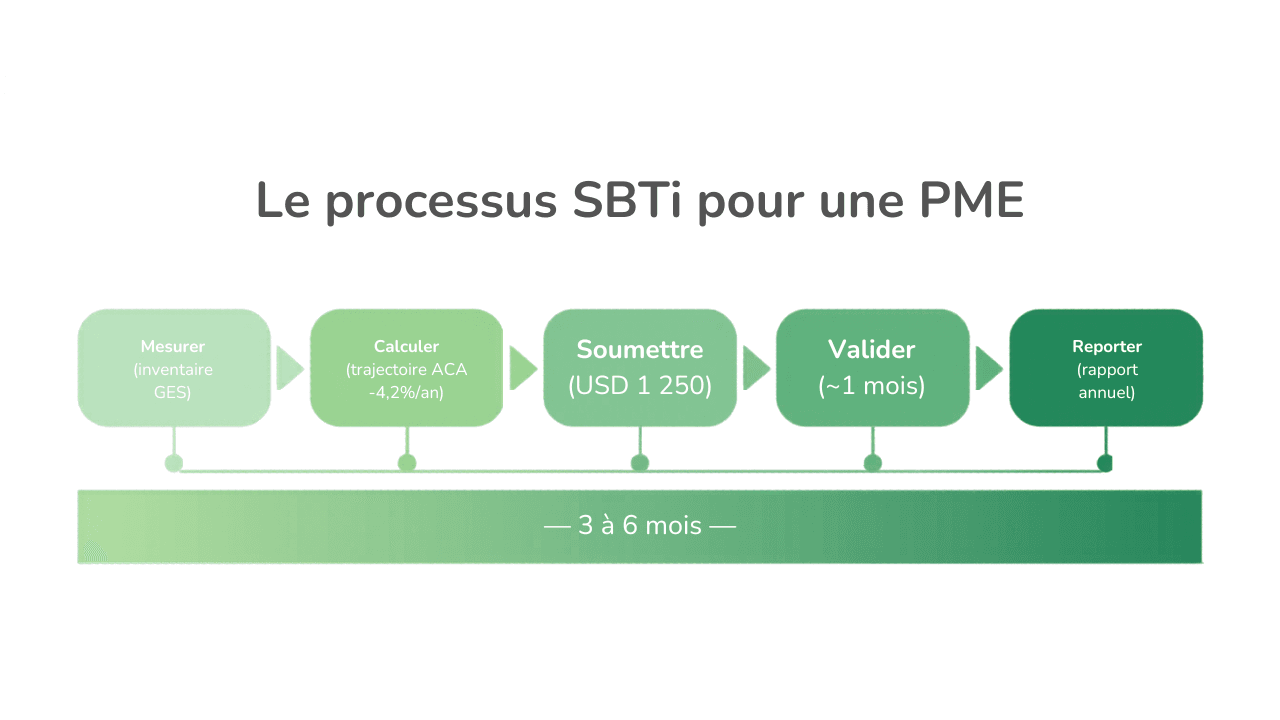

4. Les 5 étapes du processus SBTi pour une PME

Étape 1 — Mesurer. Réaliser l’inventaire GES complet : Scope 1 (combustion directe, véhicules de flotte), Scope 2 (électricité et chaleur achetées), et une estimation Scope 3 (achats de biens et services, déplacements professionnels, transport aval, au minimum). L’année de base doit être représentative — évitez les années atypiques (crise sanitaire, restructuration).

Étape 2 — Calculer la trajectoire. Le SBTi fournit un outil de calcul en ligne. Pour la voie PME, la méthode appliquée est l’ACA (Absolute Contraction Approach, ou réduction absolue). Elle exige une réduction d’environ 4,2 % par an des émissions Scope 1 et 2, soit environ 42 % de réduction cumulée entre l’année de base et 2030. L’année de base et l’année cible ne sont pas librement choisies en voie PME : elles suivent les règles SBTi.

Étape 3 — Soumettre. Le formulaire PME est allégé par rapport à la voie standard. Il comprend l’inventaire GES de l’année de base, le calcul de trajectoire, et une description des mesures de réduction envisagées. Les frais de validation sont de USD 1 250, payables à la soumission (SBTi, janvier 2024).

Étape 4 — Valider. Le délai de validation moyen est d’environ un mois, avec des échanges possibles entre votre équipe et les validateurs SBTi. Une fois validés, vos objectifs apparaissent sur le registre public « Companies taking Action » du site sciencebasedtargets.org.

Étape 5 — Piloter et reporter. Le SBTi exige un rapport annuel des émissions Scope 1, 2 (et 3 si inclus). Pas de revalidation formelle chaque année, mais une obligation de cohérence : si vos émissions augmentent sans justification, votre engagement peut être retiré du registre.

5. Combien ça coûte et combien de temps ça prend ?

Les coûts réels d’un engagement SBTi pour une PME se décomposent en deux postes.

Le coût de l’inventaire GES. C’est la variable principale. Si vous externalisez l’inventaire à un consultant spécialisé, comptez entre CHF 10 000 et CHF 15 000 pour une PME d’environ 100 salariés avec un seul site de production (SBTi go-for-impact.ch, Suisse). Ce coût couvre la collecte de données, la modélisation et la mise en forme conforme GHG Protocol.

Si vous réalisez l’inventaire en interne avec un outil SaaS, le coût de l’inventaire lui-même disparaît ; seul reste le temps interne.

Les frais de validation SBTi. Fixes, indépendamment de la taille de votre PME : USD 1 250 depuis janvier 2024 pour la voie PME (SBTi).

Le délai total. De la décision d’engagement à la validation effective : 3 à 6 mois, selon la disponibilité des données et la qualité de l’inventaire soumis. Le SBTi laisse 24 mois maximum entre l’enregistrement de l’engagement et la soumission formelle des objectifs, soit le temps de construire un inventaire solide.

La réduction attendue. La méthode ACA impose environ 42 % de réduction des émissions Scope 1+2 d’ici 2030 par rapport à l’année de base. Pour une PME dont les émissions Scope 1+2 atteignent 500 tCO₂e, cela représente une réduction de 210 tCO₂e sur 5 ans, un objectif atteignable avec des actions sur la flotte véhicule, les consommations d’énergie et les achats d’électricité renouvelable.

6. SBTi et CSRD : comment les deux s’articulent ?

Le GHG Protocol est le référentiel commun aux deux exigences. C’est le point clé que la plupart des articles sur ce sujet ne mentionnent pas.

Un inventaire GES construit selon le GHG Protocol Corporate Standard (Scope 1, 2 et 3) est directement réutilisable pour renseigner les indicateurs ESRS E1 de la CSRD (Climate Change) sans double saisie. Les deux référentiels partagent la même définition des périmètres, la même logique de facteurs d’émission et la même structure Scope 1/2/3.

Pour les PME sous VSME (standard volontaire EFRAG v1.1.1 — EFRAG), la logique est identique. L’inventaire GES produit pour le SBTi couvre les exigences climatiques du VSME.

Situation par pays :

- France. La loi n° 2025-391 du 30 avril 2025 (dite DDADUE 5) a confirmé un report de deux ans pour les entreprises des vagues 2 et 3 : les grandes entreprises non déjà soumises à la NFRD devront reporter sur l’exercice 2027 (publié en 2028), les PME cotées sur l’exercice 2028. Les PME non cotées restent hors obligation directe, mais subissent la pression indirecte via leurs donneurs d’ordre.

- Suisse. Pas d’équivalent direct à la CSRD dans le droit suisse, mais les entreprises suisses fournissant des clients européens soumis à la directive sont exposées aux mêmes questionnaires Scope 3. Le programme go-for-impact.ch accompagne spécifiquement les PME suisses dans la démarche SBTi.

- Luxembourg. Application de la directive européenne, mêmes calendriers qu’en France. Les PME luxembourgeoises travaillant avec des grands groupes transfrontaliers (secteur financier, logistique) sont parmi les premières exposées à la pression Scope 3.

7. Checklist pré-soumission

Avant de soumettre votre dossier sur le portail SBTi, vérifiez que chacun de ces éléments est prêt. Une soumission incomplète entraîne des allers-retours qui allongent le délai de validation.

| # | Élément requis | Format attendu |

|---|---|---|

| ☐ | Éligibilité PME vérifiée (4 critères section 2.1) | Mémo interne ou tableur |

| ☐ | Inventaire GES GHG Protocol complet — Scope 1, 2 (location-based), estimation Scope 3 | Export conforme GHG Protocol, année de base définie |

| ☐ | Calcul de trajectoire SBTi complété via l’outil officiel | Fichier généré par l’outil SBTi (sciencebasedtargets.org) |

| ☐ | Plan de réduction avec 3 à 5 mesures prioritaires chiffrées | Description narrative + pourcentage de réduction estimé par mesure |

| ☐ | Approbation dirigeant ou CA | Lettre ou CR de réunion — requis par le formulaire PME |

| ☐ | Budget USD 1 250 validé | Bon de commande ou approbation financière |

Point de vigilance : l’année de base ne peut pas être modifiée après soumission. Si vos données 2020 ou 2021 sont atypiques (pandémie, restructuration), discutez avec votre conseiller avant de les retenir comme référence.

FAQ — Questions fréquentes sur le SBTi pour les PME

Quelle est la différence entre le SBTi et le BEGES réglementaire ?

Le BEGES (Bilan d’Émissions de Gaz à Effet de Serre) est une obligation légale française (art. L229-25 du Code de l’environnement) pour les entreprises de plus de 500 salariés. Il produit un état des émissions à un instant T. Le SBTi n’est pas réglementaire : il valide que vos objectifs de réduction sur plusieurs années sont alignés sur les scénarios climatiques du GIEC. Les deux démarches sont complémentaires mais distinctes.

Les PME sont-elles obligées de s’engager dans le SBTi ?

Non. Il n’existe aucune obligation légale d’adhérer au SBTi, ni en France, ni en Suisse, ni au Luxembourg. L’engagement est volontaire. La pression vient des donneurs d’ordre soumis à la CSRD, qui doivent tracer leurs émissions Scope 3 fournisseurs.

Quels sont les critères pour utiliser la voie PME simplifiée du SBTi ?

Quatre conditions cumulatives : émissions Scope 1+2 inférieures à 10 000 tCO₂e, au moins trois des quatre critères de taille (< 250 salariés, CA < 50 M€, total actifs < 25 M€, hors FLAG obligatoire), hors secteurs « Institution financière » et « Oil & Gas », et ne pas être une filiale d’un groupe en voie standard. Mise à jour effective depuis janvier 2024.

Combien coûte la validation SBTi pour une PME ?

Les frais de validation sont fixes : USD 1 250 pour la voie PME (depuis janvier 2024). Le coût total dépend principalement de l’inventaire GES en amont : entre CHF 10 000 et 15 000 si externalisé, ou le coût d’un outil SaaS plus du temps interne si réalisé en autonomie.

Peut-on soumettre un dossier SBTi sans avoir fait de BEGES au préalable ?

Oui. Le BEGES réglementaire et l’inventaire GES GHG Protocol sont deux exercices distincts. Le SBTi exige un inventaire conforme au GHG Protocol, et non un BEGES au format réglementaire français. Si votre BEGES existe, les données sont en grande partie réutilisables, mais une requalification selon le GHG Protocol est nécessaire.

Le SBTi n’est pas la bonne réponse pour toutes les PME. Mais si vos clients grands comptes commencent à vous demander vos données Scope 3, et que vous visez une trajectoire de réduction crédible et vérifiable, c’est l’un des rares cadres qui offre une validation externe indépendante.

La première étape reste la même dans tous les cas : disposer d’un inventaire GES complet et fiable. Commencer l’inventaire GES sur empreinte-carbone.org.

Sources :

– SBTi — Updated SME Definition and Fees (janvier 2024)

– SBTi — Procédure pour les PME (go-for-impact.ch)

– GHG Protocol Corporate Standard

– EFRAG — VSME Standard

– Pacte Mondial France — SBTi 10 000 entreprises (janvier 2026)

– SBTi SME FAQs v5.3 (juin 2024)